Referentenentwurf des BMF zur EStDV: Warum die geplante Einschränkung bei RND-Gutachten rechtlich kaum haltbar ist

Referentenentwurf des BMF zur EStDV: Warum die geplante Einschränkung bei RND-Gutachten rechtlich kaum haltbar ist. Status-Monopol und Vor-Ort-Pflicht im rechtlichen Check.

Themenübersicht

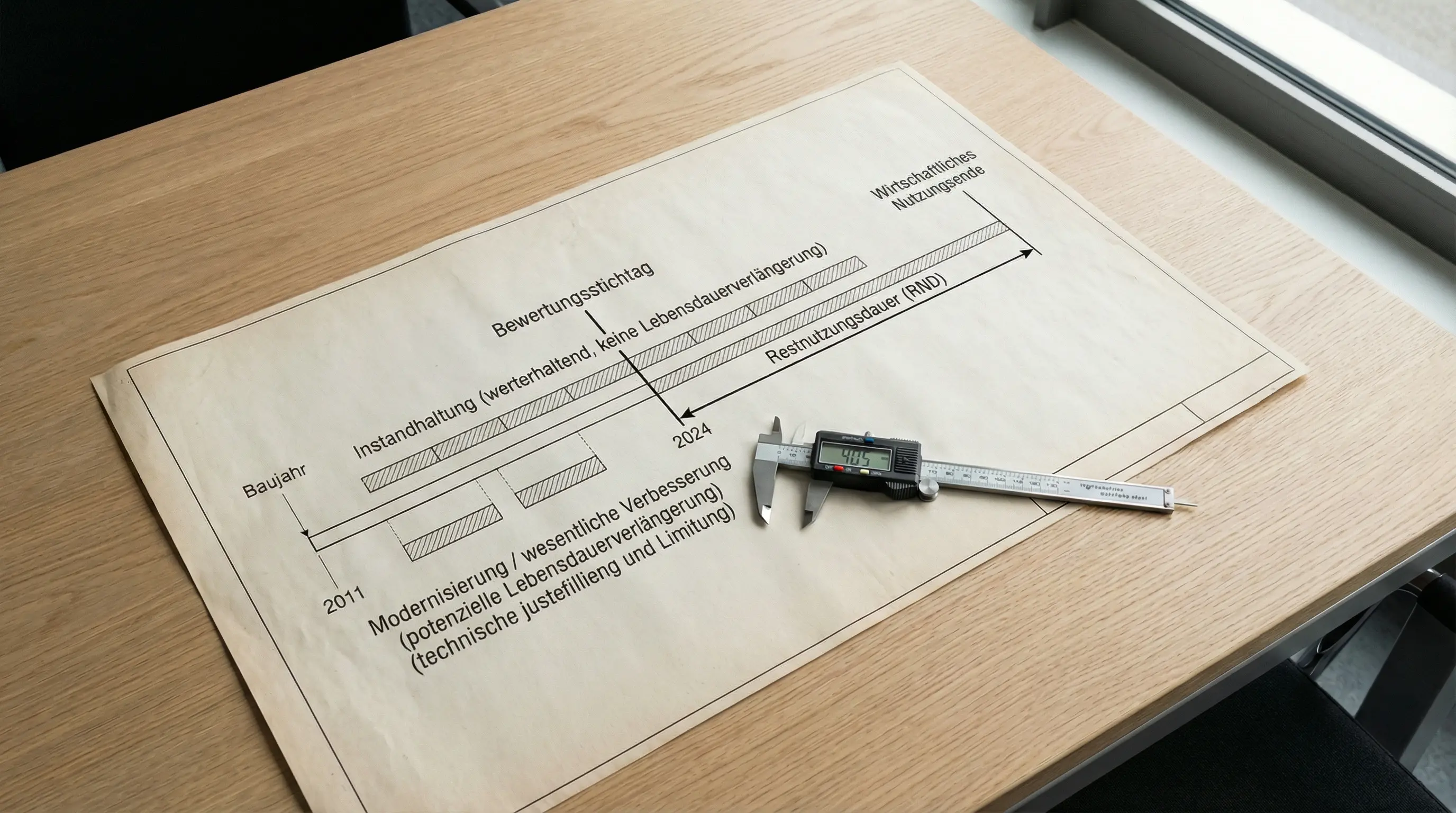

Der Referentenentwurf des BMF zur EStDV will den Nachweis einer kürzeren tatsächlichen Restnutzungsdauer (RND; künftig § 11c EStDV-neu) neu regeln.

Nach derzeitiger Entwurfsbegründung sollen die steuerlich belastbaren RND-Gutachten faktisch fast nur noch durch öffentlich bestellte und vereidigte Sachverständige (ö.b.u.v) erfolgen – nach persönlicher Vor-Ort-Besichtigung durch die/den Unterzeichnenden. Diese Pflicht soll bereits ab dem Veranlagungszeitraum 2025 gelten.

Kurzfassung der Kernpunkte

- Beweisoffenheit bleibt Gesetz: Das EStG erlaubt den AfA-Nachweis über jede geeignete Methode; der BFH hat das ausdrücklich bestätigt. Eine Durchführungsverordnung darf diesen gesetzlichen Beweisoffenheitsgrundsatz nicht faktisch konterkarieren.

- Verhältnismäßigkeit fehlt: Ein ö.b.u.v.-exklusiv-Modell greift in die Berufsausübung (Art. 12 GG) ein. ISO/IEC 17024-Personenzertifizierung bietet ein milderes, gleich wirksames Mittel.

- EU-Recht setzt Grenzen: Art. 56 AEUV, Dienstleistungsrichtlinie 2006/123/EG und Richtlinie (EU) 2018/958 verlangen strengen Proportionalitätstest. Der Akkreditierungsrahmen (VO (EG) 765/2008) spricht für status-neutrale Qualitätsmodelle.

- Praxis leidet: Ein Monopol verschärft Engpässe, Wartezeiten und Kosten – und unterläuft so die Gleichmäßigkeit der Besteuerung.

- Vor-Ort-Pflicht ist nicht nötig: Qualität entsteht durch prüfbare Erhebung, Dokumentation und Haftung, nicht durch den Reisekilometer der unterzeichnenden Person.

Konflikt mit Gesetz und höchstrichterlicher Rechtsprechung

Das Einkommensteuergesetz erlaubt AfA nach kürzerer tatsächlicher Nutzungsdauer. Der Bundesfinanzhof (BFH) hat klargestellt: Steuerpflichtige dürfen die Restnutzungsdauer mit jeder geeigneten sachverständigen Methode belegen. Diese Beweisoffenheit ist Teil der Gesetzessystematik.

Eine Durchführungsverordnung darf konkretisieren, aber nicht den offenen Beweisrahmen schließen, indem sie den Nachweis ausschließlich an einen Status bindet und nur eine Form der Beweisaufnahme zulässt. Wer Beweise status- und formgebunden kanalisiert, riskiert eine Überschreitung der Verordnungsermächtigung (Art. 80 GG i. V. m. § 51 EStG).

Unverhältnismäßiger Eingriff in die Berufsausübung (Art. 12 GG)

Die geplante Statusbindung schließt DIN EN ISO/IEC 17024-personenzertifizierte Sachverständige aus, die in einem akkreditierten EU-Qualitätssystem arbeiten. Das ist ein spürbarer Eingriff in die Berufsausübung (Art. 12 GG). Zulässig ist er nur, wenn er geeignet, erforderlich und angemessen ist.

An der Erforderlichkeit bei Restnutzungsdauergutachten scheitert es: Eine status-neutrale Qualitätsarchitektur mit klaren Pflichtinhalten, belastbarer Dokumentation und überprüfbarer Personenzertifizierung ist ein gleich wirksames, milderes Mittel.

Europarechtlicher Proportionalitätstest

Auch das Unionsrecht fordert Zurückhaltung. Dienstleistungsfreiheit (Art. 56 AEUV) und Dienstleistungsrichtlinie 2006/123/EG untersagen nicht diskriminierungsfreie, unverhältnismäßige Beschränkungen. Zudem verpflichtet die Richtlinie (EU) 2018/958 die Mitgliedstaaten zu einer formellen Verhältnismäßigkeitsprüfung vor Einführung neuer Berufsregeln.

Die Akkreditierungs-Verordnung (EG) 765/2008 etabliert einen europaweit anerkannten Qualitätsrahmen. ISO/IEC 17024-Zertifizierungen basieren darauf. Ein ö.b.u.v.-exklusiv-Monopol ohne tragfähige Begründung, warum bei Restnutzungsdauergutachten ISO 17024 das Schutzziel nicht ebenso erfüllt, ist unionsrechtlich angreifbar.

Gleichmäßigkeit der Besteuerung: praktische Risiken

Die Gleichmäßigkeit der Besteuerung hängt an realer Versorgung mit qualifizierten Nachweisleistungen. Ö.b.u.v. sind regional knapp, Wartezeiten und Kosten steigen. Zugleich berichten Kammern und Fachverbände seit Jahren von rückläufigen Zahlen und hohem Durchschnittsalter – ein Engpass, der sich bei zusätzlichen Zugangshürden weiter verschärfen dürfte. Ein Monopolkanal schafft Zugangsschwellen, die identische Sachverhalte ungleich behandeln. Damit wird genau das Ziel – einheitliche und zügige Verfahren – verfehlt.

Warum eine persönliche Vor-Ort-Besichtigung bei Restnutzungsdauergutachten nicht erforderlich ist

Qualität entsteht nicht durch die Reisekilometer der unterzeichnenden Person. Entscheidend sind prüfbare, nachvollziehbare und manipulationssichere Erhebungen sowie eine sorgfältige Bewertung. Dementsprechend ist eine generelle Pflicht zur höchstpersönlichen Besichtigung ist bei RNDG nicht erforderlich, wenn gleichwertige Sicherungen greifen.

Ein moderner Rahmen erlaubt:

- Delegierbare Erhebung vor Ort durch qualifizierte Erheber,

- Chain-of-Custody-Prozesse,

- Foto-/Video-Dokumentation mit Geo- und Zeitstempeln,

- standardisierte Checklisten,

- Live-Remote-Begehungen in kritischen Fällen,

- Präsenztermine nur bsp. verdeckte Schäden und statische Auffälligkeiten

Es ist sachgerecht, Ausnahmefälle zu definieren, in denen persönliche Präsenz bei Restnutzungsdauergutachten sehr wohl nötig ist – nicht aber eine pauschale Präsenzpflicht. Rechtlich entspricht das dem BFH-Grundsatz der Beweisoffenheit; unionsrechtlich dem Gebot der Technologieneutralität mildesten geeigneten Mittels.

Ein tragfähiger Ansatz: status-neutral, qualitätsstark

Statt Status-Monopol und pauschaler Ortsterminpflicht sollte die Verordnung status- und technologieneutral formuliert werden. Das bedeutet: Zugelassen ist, wer ö.b.u.v. oder nach ISO 17024 zertifiziert ist. Einheitliche Pflichtinhalte und dokumentationssichere Prozesse gelten für alle. Persönliche Besichtigungen erfolgen anlassbezogen.

Fazit

Wir teilen das Ziel: mehr Qualität, Nachvollziehbarkeit und Einheitlichkeit bei Restnutzungsdauergutachten. Trotzdem ist die gewählte Konstruktion ist jedoch rechtlich, europarechtlich und praktisch nicht tragfähig. Sie verengt zulässige Beweiswege, baut ein Status-Monopol auf und verschärft bestehende Kapazitätsengpässe.

Das Ziel lässt sich ohne Status-Monopol und ohne generelle Präsenzpflicht erreichen. Eine status-neutrale (ö.b.u.v. oder ISO 17024), technologieneutrale und pflichtinhaltsbasierte Verordnung, die den persönlichen Ortstermin anlassbezogen verlangt, ist verfassungs- und unionsrechtlich tragfähig und praxiskompatibel.

Gutachten.org steht für diesen Ansatz – weil er Qualität und Zugang sichert und die Ziele des Referentenentwurfs des BMF zur EStDV besser erreicht.