Restnutzungsdauergutachten 2025: Der BMF-Entwurf ist vom Tisch – was Eigentümer jetzt wissen müssen

Restnutzungsdauergutachten 2025: Der BMF-Entwurf ist vom Tisch. Erfahren Sie, was Eigentümer jetzt wissen müssen und welche Änderungen nicht umgesetzt wurden.

Themenübersicht

Mit der heute veröffentlichten „Siebten Verordnung zur Änderung steuerlicher Verordnungen" steht fest: Die im August diskutierten Neuregelungen zu Restnutzungsdauergutachten (RNDG) werden nicht umgesetzt. Weder der geplante neue § 11c EStDV noch die enge Statusbindung an öffentlich bestellte und vereidigte Sachverständige tauchen in der finalen Verordnung auf. Damit ist der Eingriff in den AfA-Nachweis – für den Moment – vollständig vom Tisch.

Bereits in unserem Analyseartikel vom August hatten wir darauf hingewiesen, dass der Referentenentwurf erhebliche verfassungsrechtliche, europarechtliche und praktische Probleme aufwarf. Genau diese Bedenken haben sich nun bestätigt.

Was war geplant – und warum war es kritisch?

Der Referentenentwurf des Bundesministeriums der Finanzen sah unter anderem vor:

- eine faktische Beschränkung des AfA-Nachweises auf Gutachten öffentlich bestellter und vereidigter Sachverständiger,

- eine verpflichtende persönliche Vor-Ort-Besichtigung durch den Unterzeichner,

- die Einführung eines neuen § 11c EStDV als Reglementierung der Nachweisführung,

- eine parallele Verschärfung im Bereich der Kaufpreisaufteilung (geplanter § 9b EStDV).

Damit wäre der bislang geltende Grundsatz der Beweisoffenheit erheblich eingeschränkt worden. Der Bundesfinanzhof stellt jedoch seit Jahren klar, dass die tatsächliche Restnutzungsdauer mit jeder geeigneten sachverständigen Methode nachgewiesen werden kann. Die geplante Verordnung hätte diesen gesetzlichen Rahmen unzulässig verengt.

Was steht in der finalen Verordnung?

In der heute veröffentlichten Mantelverordnung fehlen sämtliche Passagen zum Thema Restnutzungsdauergutachten. Weder der neue § 11c EStDV noch die geplanten Sonderregelungen zum Gutachtenstatus sind enthalten. Auch die Kaufpreisaufteilungsregelung (§ 9b EStDV) wurde vollständig gestrichen.

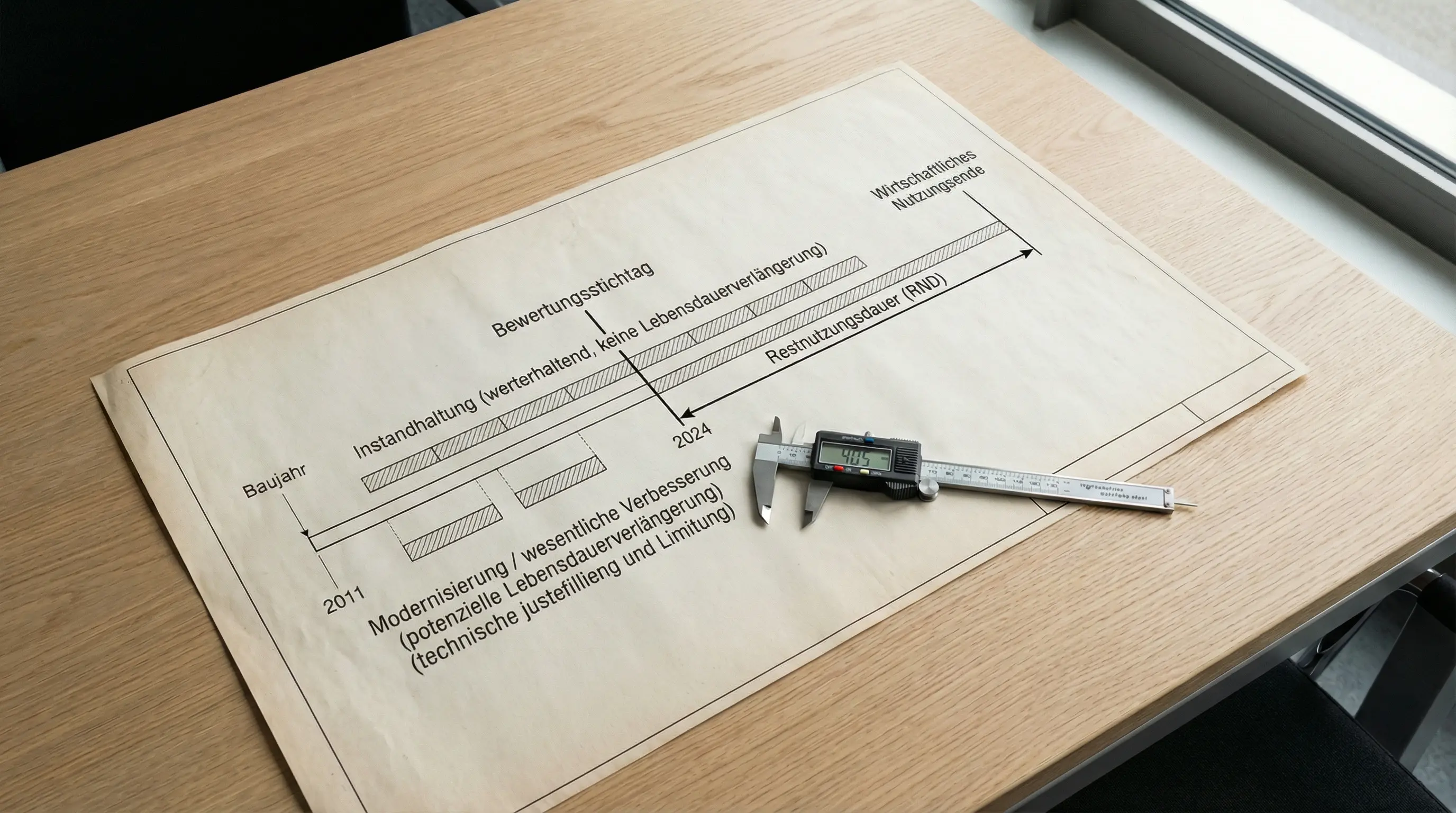

Damit bleibt die Rechtslage unverändert. Die derzeit geltenden Grundsätze zur Bestimmung einer kürzeren tatsächlichen Nutzungsdauer gelten fort. Der Nachweis bleibt möglich durch:

- sachverständige Herleitung,

- technische, wirtschaftliche und rechtliche Analyse des Gebäudes,

- nachvollziehbare Dokumentation der maßgeblichen Determinanten.

Der gesetzliche Rahmen aus § 7 Abs. 4 Satz 2 EStG und der höchstrichterlichen Rechtsprechung des BFH bleibt unangetastet.

Warum wurde der Entwurf nicht umgesetzt?

Die Gründe liegen im Zusammenspiel mehrerer Ebenen.

Gesetzliche Grenzen: Beweisoffenheit nach dem EStG

Das Einkommensteuergesetz erlaubt ausdrücklich jeden geeigneten Nachweis. Eine Durchführungsverordnung darf diesen Grundsatz nicht beschneiden. Eine Statusbindung wäre mit dem Gesetz selbst kaum vereinbar gewesen.

Verfassungsrecht: Eingriff in die Berufsausübungsfreiheit

Die exklusive Bindung an ö.b.u.v.-Sachverständige hätte einen erheblichen Eingriff in die Berufsausübung nach Art. 12 GG dargestellt. Zudem existieren mit ISO/IEC 17024-personenzertifizierten Sachverständigen gleich geeignete, milder ausgestaltete Qualitätsstandards.

Europarecht: Proportionalität und Technologieneutralität

Die Dienstleistungsfreiheit, die Dienstleistungsrichtlinie und der EU-Proportionalitätstest verlangen, dass berufsregulatorische Eingriffe notwendig, angemessen und nicht diskriminierend sein müssen. Diese Schwelle wäre der Entwurf voraussichtlich nicht überschritten.

Praktische Umsetzung: Kapazitätsengpässe und Verfahrensrisiken

Der Entwurf hätte erhebliche Wartezeiten, Kostensteigerungen und Engpässe hervorgerufen, die wiederum mit der Gleichmäßigkeit der Besteuerung kollidiert hätten.

Ist das Thema damit dauerhaft erledigt?

Nein. Die Streichung des aktuellen Entwurfs bedeutet nicht, dass zukünftige Regulierungsversuche ausgeschlossen sind. Das BMF befasst sich weiterhin intensiv mit Bewertungsverfahren, der AfA-Systematik und der steuerlichen Anerkennung von Gutachten.

Die Erfahrung zeigt zudem, dass Themen, die in einem Entwurf nicht umgesetzt werden, häufig in veränderter Form zu einem späteren Zeitpunkt wieder aufgegriffen werden.

Die aktuelle Entscheidung schafft also Klarheit – aber keine Garantie für die Zukunft.

Was bedeutet das für Immobilieneigentümer und Investoren?

Der Nachweis einer kürzeren Restnutzungsdauer bleibt uneingeschränkt zulässig.

Gutachterlich hergeleitete RND-Gutachten sind weiterhin ein rechtssicherer Weg, die AfA zu erhöhen und Steuerlast zu reduzieren.

Es ist nicht ratsam, abzuwarten.

Gerade weil Regelungen jederzeit wiederkehren können, sollten Eigentümer die aktuelle Rechtslage nutzen. Ein RND-Gutachten ist stets auf den objektiven Zustand eines Gebäudes zu einem bestimmten Stichtag bezogen. Kommt später eine restriktivere Regelung, greift diese nicht rückwirkend.

Qualifizierte Sachverständige bleiben anerkannt.

Gutachten qualifizierter, zertifizierter Sachverständiger – etwa nach ISO 17024 – bleiben ebenso zulässig wie Gutachten öffentlich bestellter Sachverständiger. Maßgeblich ist die Qualität, Nachvollziehbarkeit und Prüfbarkeit des Vorgehens.

Was bedeutet dies für Gutachten.org?

- Wir liefern weiterhin hochwertige, rechtssichere Restnutzungsdauergutachten – schnell, zuverlässig und mit maximaler Transparenz.

- Unsere Methodik verbindet eine sachverständige Bewertung mit technologischer Präzision: klare Prozesse, strukturierte Datenerhebung und nachvollziehbare Ergebnisse.

- Wir beobachten regulatorische Entwicklungen eng und übersetzen sie sofort in belastbare Lösungen für unsere Kunden.

- Unsere Gutachten werden ausschließlich von vollständig zertifizierten Sachverständigen erstellt (ISO 17024, DAkkS geprüft) und erfüllen damit höchste Qualitäts- und Anerkennungsstandards.

- Unser Anspruch bleibt: die bestmögliche, fachlich fundierte und wirtschaftlich sinnvolle Lösung für jedes Objekt, ohne Kompromisse.

Fazit

Der Gesetzgeber hat die geplanten Einschränkungen zurückgezogen. Die Beweisoffenheit bleibt bestehen. RND-Gutachten bleiben voll anerkannt. Zugleich zeigt der Verlauf der Diskussion, dass die Nachweisführung politisch weiterhin von Interesse ist.

Wer über eine kürzere Nutzungsdauer nachdenkt, sollte die aktuellen Rahmenbedingungen nutzen, bevor mögliche zukünftige Regelungen erneut diskutiert werden.

Gutachten.org bietet weiterhin eine kostenlose Ersteinschätzung, ob eine verkürzte Nutzungsdauer realistisch ist und welche steuerlichen Auswirkungen sich ergeben.